| Accueil | Enseignement Secondaire | Enseignement de Base | Inscription | Contact |

|

Série 2 : Calcul des coûts et des résultats:

Quels sont les objectifs de la sous traitance La société b fait au Cours du mois de juin les opérations suivantes : 1) Achat à des planteurs de leurs récoltes de cannes à sucre une pied aux prix de 80 D la tonne. La récolte se fait aux fait de la société et entraîne les dépenses suivantes : - Salaire de 10 ouvriers payer pendant 25 jours à raison de 13,344 D par jours et par ouvrir. -Frais de transport des cannes à l’usine : emploi de 3 camions pendant 25 jours coûtant par jour et par camion : 40D. La récolte totale s’est élevée à 1800 tonnes. 2) Broyage de 1600 tonnes de cannes (prise sur les tonnes récoltées et emmagasinées) ayant données 600 tonnes de jus : dans cette opération les cannes sont broyées entre les cylindres ayant coûté 38 400D. Le broyage occupe 4 ouvriers payés au mois, le coût de leur travail est mensuellement de 230D par ouvrier. 3) Le jus obtenu est ensuite traité dans des chaudières ayant coûté 28800D. L’opération dite de défécation entraîne les dépenses suivantes : - Emploi de 2 tonnes de chaux éteinte à 12D le quintal ; - Emploi de 40 kg de «noir animal» à 1,600 D le kg ; - Emploi de 4 ouvriers dont le travail coûte mensuellement par ouvrier : 236D. On obtient 450 tonnes de jus clarifié et filtré. 4) Ce jus est concentré dans une autre chaudière dont le coût est 33 600 D servie par 4 ouvriers dont le travail revient mensuellement à 310 D par ouvrier. Après cristallisation on obtient 330 tonnes de sucre brut. Le matériel utilisé dans les opérations de production s’amortit en 8 campagnes de 3 mois chacune. Travail à faire : Déterminer le coût de cannes et du produit obtenu après chaque phase et le co de production final de la tonne de sucre brut. L’entreprise BOVI fabrique en série des climatiseurs .Elle vend les ¾ de la production en Tunisie et le reste est vendu à l’étranger. Le prix de vente pratiqué pour les deux types de ventes est le même : 3000 D l’unité. La fabrication se fait successivement dans deux ateliers : - Atelier «A» de montage dans lequel on utilise la matière de base X ; - Atelier «B» de finition dans le quel on utilise la matière de base Y. Les charges indirectes ont été réparties ainsi en dinars

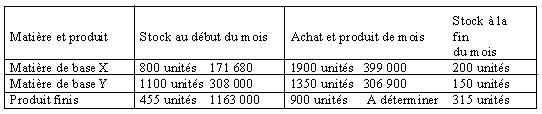

Les frais de main d’œuvres directe s’élèvent à 671 600D et sont répartis ainsi : - Atelier «A» : 460 000D - Atelier «B» : 211 000D Les frais de magasinage sont réparties comme suit : - 48,46 % - 51, 54 % sont considérés comme frais de distribution et répartie à raison de 3/4 pour les ventes en Tunisie et 1/4 pour les ventes à l’étranger. Les stocks les achats, les achats et la production sont fournit dans le tableau suivant :

Travail à faire : a) Calculer le coût d’achat de chacune de matières de base et le coût unitaire moyen pondéré. b) Calculer le coût de production de chaque atelier sachant que l’atelier «A» fournit sa production à l’atelier «B». c) Calculer les coûts de revient de chaque types de vente (globaux et unitaires). d) Calculer les résultats analytiques (globaux et unitaires).

|